欢迎访问杏彩体育-杏彩体育投注网官网!

“新材料”定义为那些新出现或已在发展中的、具有传统材料所不具备的优异性能和特殊功能的材料。按照新材料属性、功能划分,新材料可分为六大板块:特殊金属功能材料、高端金属结构材料、先进高分子材料、新型无机非金属材料、高性能纤维及复合材料、前沿新材料。高性能金属结构材料指与传统结构材料相比具备更高的耐高温性、抗腐蚀性、高延展性等特性的新型金属材料,主要包括钛、镁、锆及其合金、钽铌、硬质材料等,以及高端特殊钢、铝新型材等。

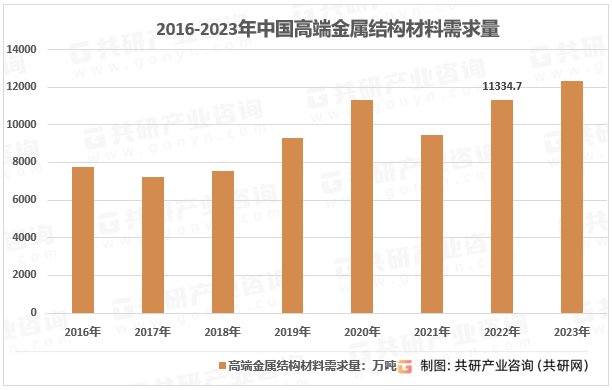

全球新材料市场的重心正逐步向亚洲地区转移。我国新材料产业正处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段,特种金属材料、现代高分子材料和高端金属结构材料占比较高,2022年我国高端金属结构材料需求量11334.7万吨。

其中,钛材14.5万吨;镁合金规模22.11万吨;硬质合金3.78万吨;特殊钢材3482.2万吨;高温合金4.74万吨;磁性材料87.6万吨;稀土催化材料25.4万吨;其他材料7694.37万吨。

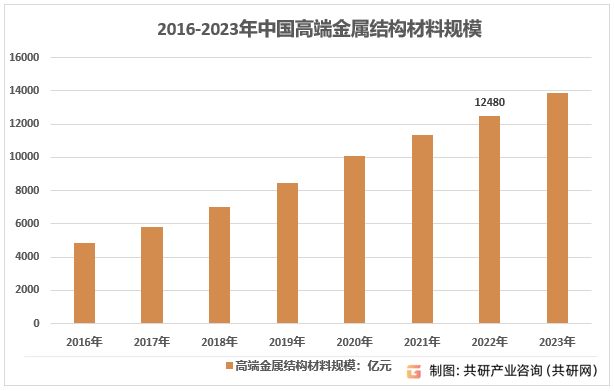

近年来,随着国家加快构建新发展格局、着力推进经济高质量发展,以及“十四五”规划与战略性新兴产业规划的深化实施,下游产业发展迅速,有效拉动了高端金属结构材料产品的市场需求,尤其是产品高端市场需求持续增长;同时,国家相关产业的转型升级和新材料的研发应用,进一步推动了高端金属结构材料产品的应用领域,行业市场的发展整体将保持平稳增长态势。2022年我国高端金属结构材料市场规模12480亿元。

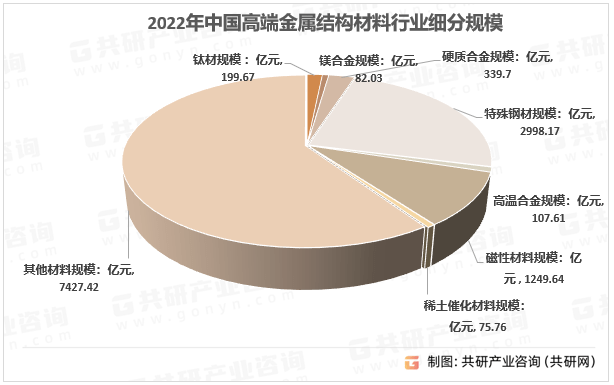

2022年我国高端金属结构材料行业规模12480亿元,其中,钛材规模199.67亿元;镁合金规模82.03亿元;硬质合金规模339.7亿元;特殊钢材规模2998.17亿元;高温合金规模107.61亿元;磁性材料规模1249.64亿元;稀土催化材料规模75.76亿元;其他材料规模7427.42亿元。

更多关于高端金属结构材料行业的全面数据和深度分析,请搜索、收藏共研网独家发布的《2023-2029年中国高端金属结构材料行业全景调研及未来发展趋势报告》。《2023-2029年中国高端金属结构材料行业全景调研及未来发展趋势报告》为共研产业研究院自主研究发布的行业报告,是高端金属结构材料领域的年度专题报告。《2023-2029年中国高端金属结构材料行业全景调研及未来发展趋势报告》从高端金属结构材料发展环境、市场运行态势、细分市场、区域市场、竞争格局等角度进行入手,分析高端金属结构材料行业未来的市场走向,挖掘高端金属结构材料行业的发展潜力,预测高端金属结构材料行业的发展前景,助力高端金属结构材料行业的高质量发展。返回搜狐,查看更多