欢迎访问杏彩体育-杏彩体育投注网官网!

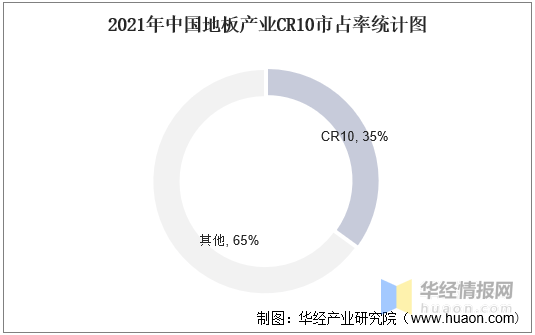

就我国地板行业整体市场集中度情况而言,目前我国地板行业整体集中度略低,CR10仅为35%左右,主要原因是地板产业各品类(木竹地板、木塑地板、石晶地板)间原材料差距较大,较少能做到全品类生产,加之石晶地板生产简单,市场集中度低,带动整体地板产业市场集中度下降。

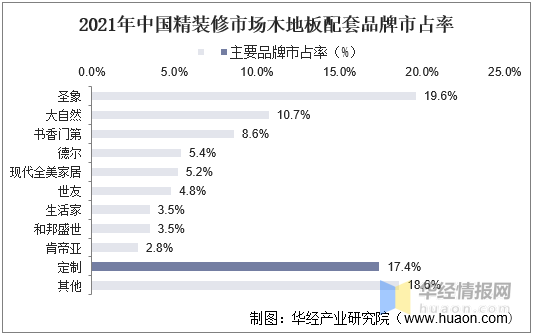

就精装修木地板配套格局来看,整体市场集中度较高,圣象和大自然分别占据19.6%和10.7%的市场份额。主要原因是精装修相较整体房地产木地板渗透率更高,品牌集中效应明显。值得注意的是,仍有17.4%的用户选择定制,相较2020年的20.7%小幅度下降,预计品牌集中度将进一步提升。

华经产业研究院对中国木地板行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《中国木地板行业市场发展现状及投资前景展望报告》。