欢迎访问杏彩体育-杏彩体育投注网官网!

液压产品应用领域广泛,随着产品技术与生产工艺的逐步成熟,液压产品适用领域不断拓宽,全球液压工业已进入相对稳定、成熟阶段。根据中国液压气动密封件工业协会,2018年,全球液压行业市场规模达到299亿欧元。从全球范围内来看,中国液压市场需求增长最快,市场地位显著提升。

液压行业的市场规模与一国经济总量和工业化水平高度相关,美国、中国、德国、日本、意大利分别为液压产品全球前五大消费国。作为全球第二大经济体和第一大制造业国家,我国液压行业市场规模占全球的28%,仅略低于美国的34%,远高于日本(6.00%)和德国(5.58%)等发达国家。

我国液压行业起步于20世纪50年代,历经数十年的努力,我国液压行业的整体技术水平得到了大幅提升,对行业的稳定发展提供了有力支撑。为降低全球金融危机对国内经济的影响,国家加大对基础设施建设等方面的支持力度,液压工业总产值从2009年的269亿元增长到2014年的488亿元,年均复合增长率达到12.65%。此后行业保持一定速度的稳定增长,2017年工业总产值约554亿元,2018年我国液压工业总产值达到594亿元。

近几年来,我国“一带一路”发展战略、国家新型城镇化建设、铁路及城市轨道交通规划、社会保障性住房建设等政策的实施,带动了液压行业及其关联产业的发展;同时,我国也陆续出台了《工业“四基”发展目录(2016年版)》、《装备制造业标准化和质量提升规划》、《工程机械行业“十三五”发展规划》、《关于加快推进工业强基的指导意见》等政策;为解决高端液压件长期依赖进口的重要问题,由工业和信息化部会同中国工程机械工业协会、中国液压气动密封件工业协会组织相关生产厂家、科研院所和高校已于2011年底建立了“工程机械高压液压元件与系统产业化及应用协同工作平台”,致力于提高液压产品的配套件质量,加强试验检测及标准研究,使产品达到同类型进口液压产品的性能及可靠水平。

高端液压件广泛用于各行业的各类主机产品和技术装备。由于我国液压技术起步较晚,技术积累相对薄弱,国内外企业在液压技术积累与制造经验方面存在一定差距,全球的高端液压市场几乎被博世力士乐、川崎重工等少数液压生产企业所垄断,客观上造成了国内中高端液压元件长期依赖进口的局面。

《液压行业“十三五”专业发展规划》明确指出,十三五期间,我国液压销售额年均增长不低于6%,60%以上高端液压元件及系统实现自主保障,受制于人的局面逐步缓解,装备工业领域急需的液压元件及系统得到广泛推广和应用。历经数十年的技术积累和工艺积淀,国内优质厂商正快速成熟,依托国家重大工程和重点项目,加强技术研发投入,由技术引进为主向自主创新为主转变,逐步改变了国内液压企业缺少自主知识产权的局面,迎来技术和市场双重突破契机,初具参与高端市场竞争并实现核心设备进口替代的实力。

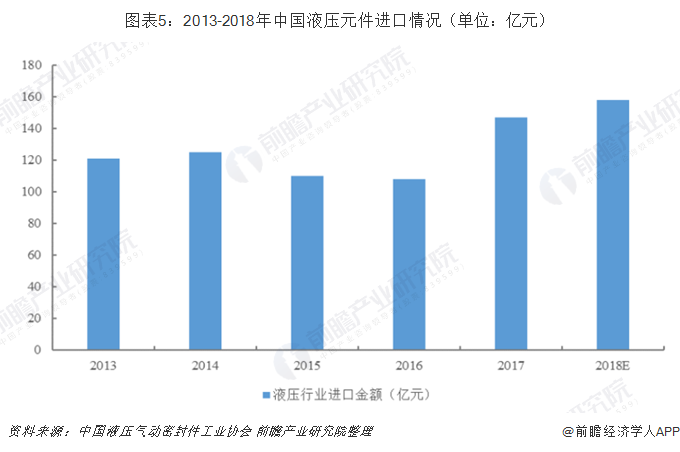

2011年至2016年,随着国内工程机械产销量下滑和国内龙头企业逐步抢占市场份额,液压元件进口市场规模总体呈下降趋势。2017年以来,我国液压元件进口金额稍有提升,由于在房地产投资增长期拉长、基建投资拉动渐强的背景下,工程机械产品需求呈现强劲增长态势,国内液压元件产品供不应求。2018年,中国液压元件进口金额为160亿元左右。

以上数据及分析均来自于前瞻产业研究院《中国液压、气压动力机械及元件制造行业产销需求与投资预测报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

电话:0535-6534223 0535-6528589

钟克利:18615357956

唐伟华:18615357959

邮箱:hobbm@www.xgjx18.com

地址:山东省烟台市楚凤二街94号