欢迎访问杏彩体育-杏彩体育投注网官网!

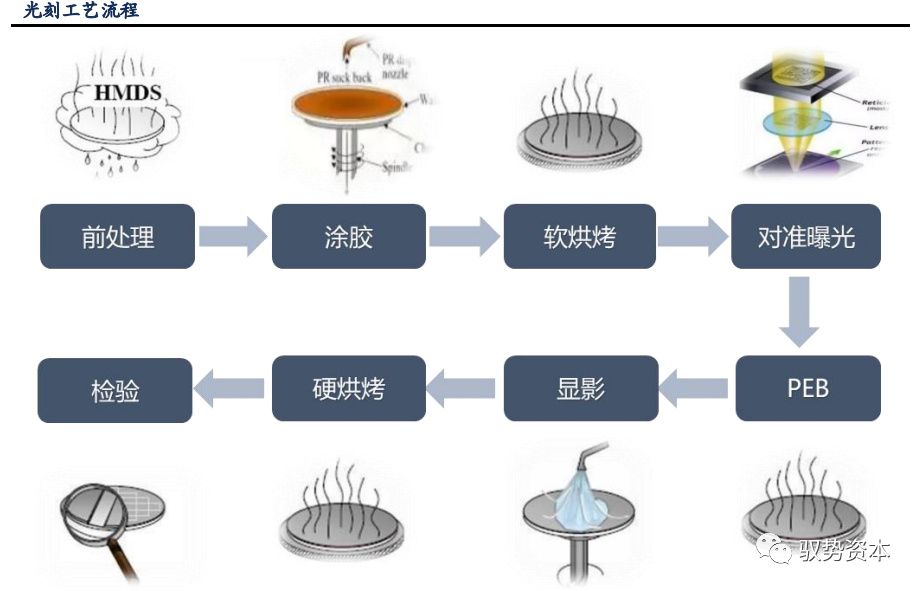

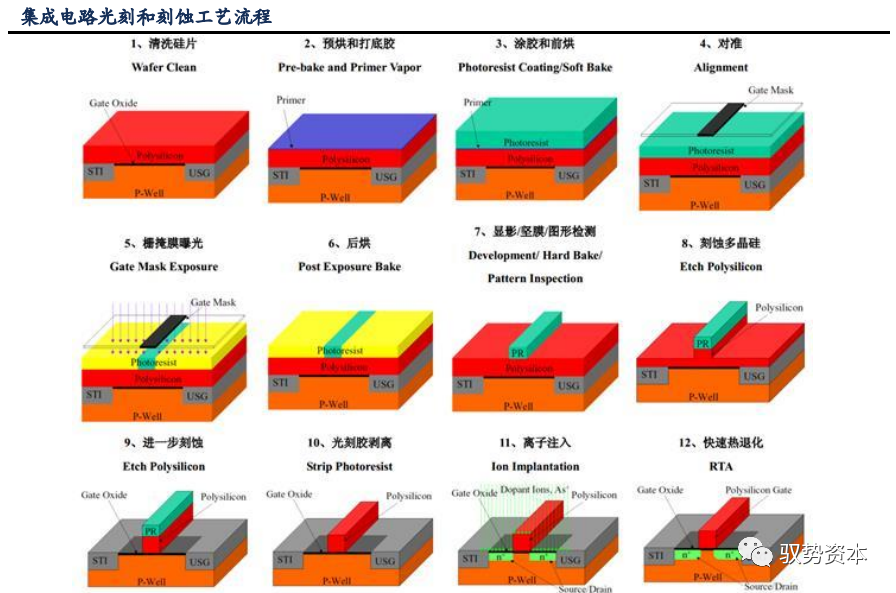

器件制造的核心流程,主要工艺流程包括前处理、涂胶、软烘烤、对准曝光、PEB、显影、硬烘烤和检验。光刻工艺通过上述流程将具有细微几何图形结构的光刻胶留在衬底上,再通过刻蚀等工艺将该结构转移到衬底上。

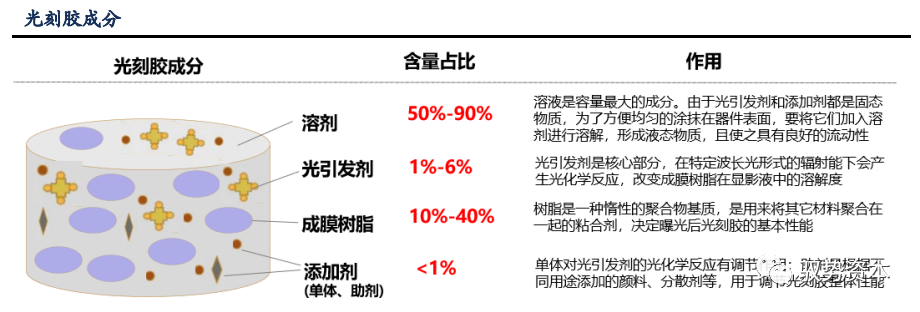

光刻胶作为影响光刻效果核心要素之一,是电子产业的关键材料。光刻胶由溶剂、光引发剂和成膜树脂三种主要成分组成,是一种具有光化学敏感性的混合液体。其利用光化学反应,经曝光、显影等光刻工艺,将所需要的微细图形从掩模版转移到待加工基片上,是用于微细加工技术的关键性电子化学品。

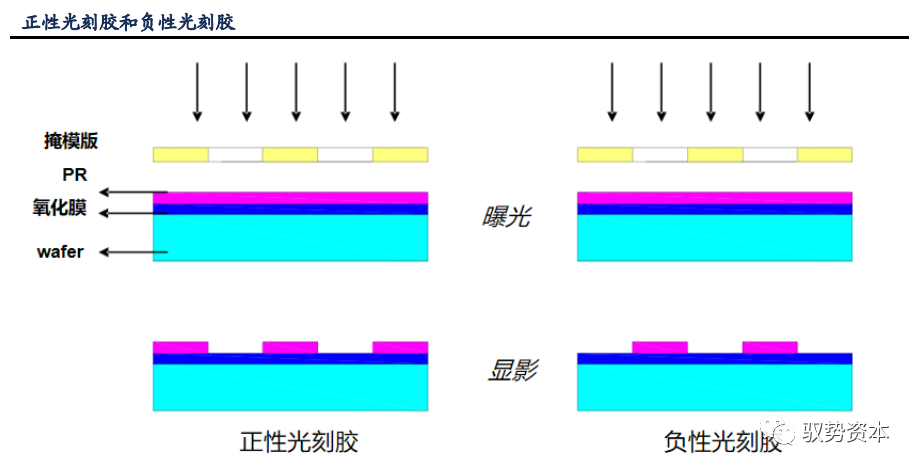

根据显影效果不同,光刻胶可分正性光刻胶和负性光刻胶。正性光刻胶的曝光部分溶于显影剂,显影时形成的图形与掩膜版上的图形相同。

负性光刻胶的曝光部分不溶解于显影剂,显影时形成的图形与掩膜版相反。两者的生产工艺流程基本一致。

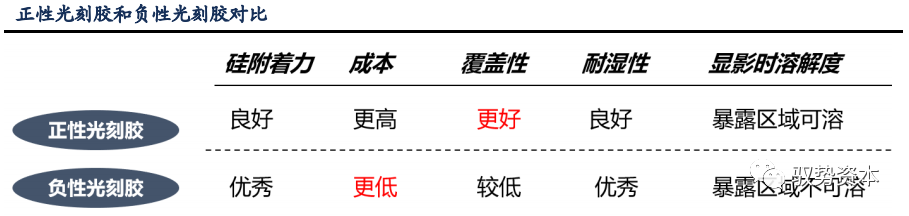

正性胶已成为主流半导体光刻胶。负性光刻胶最早应用在半导体光刻工艺中,但由于显影时易变形和膨胀,1970s以后正性光刻胶成为主流。目前,在半导体光刻胶领域,g线、i线、ArF线均以正胶为主。

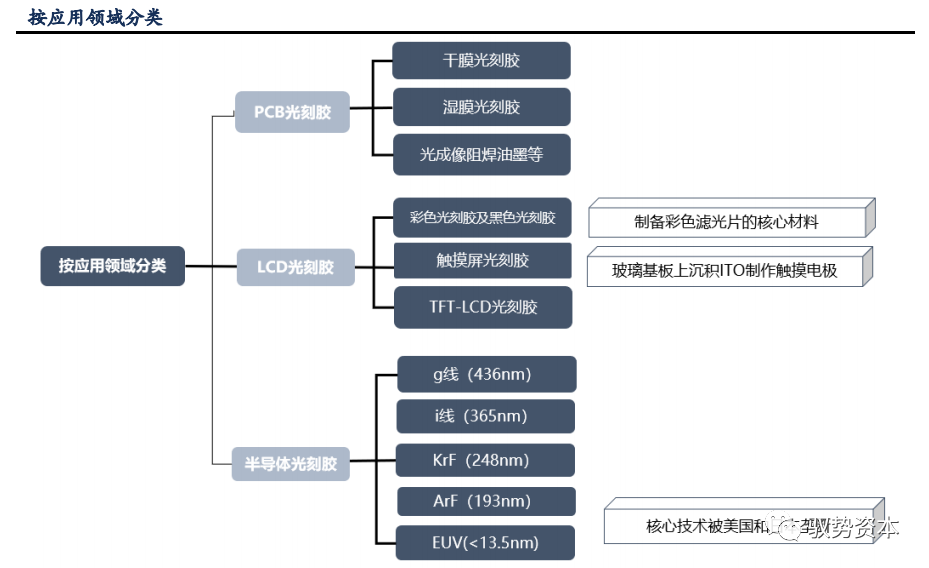

根据应用领域的不同,光刻胶可分为PCB光刻胶、LCD光刻胶和半导体光刻胶。其中,PCB光刻胶的技术壁垒最低,半导体光刻胶的技术门槛最高。PCB光刻胶主要包括干膜光刻胶、湿膜光刻胶、光成像阻焊油墨。LCD领域光刻胶主要包括彩色光刻胶和黑色光刻胶、触摸屏光刻胶、TFT-LCD光刻胶。

半导体光刻胶包括普通宽普光刻胶、g线nm)、i线nm)及最先进的EUV(《13.5nm)光刻胶,级越往上其极限分辨率越高,同一面积的硅晶圆布线密度越大,性能越好。

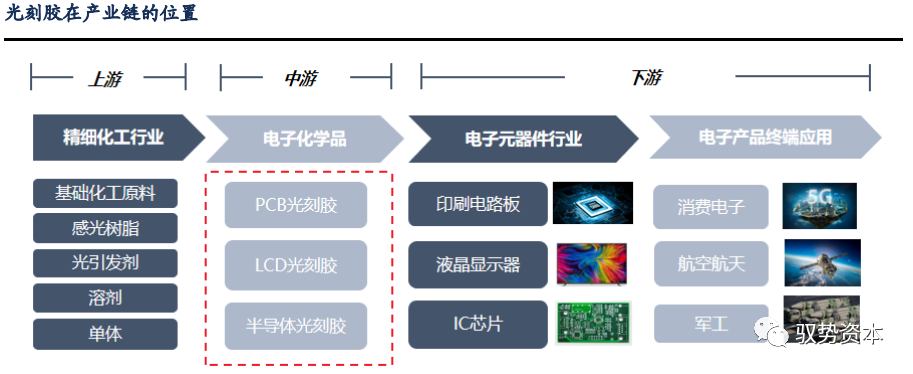

光刻胶处于电子产业链核心环节,是半导体国产化的关键一环。光刻胶在电子产业链举足轻重,其上游是精细化工行业,下游是半导体、印制电路板、液晶显示器等

制造行业。其中,半导体是光刻胶技术门槛最高的下游领域。在半导体精细加工从微米级、亚微米级、深亚微米级进入到纳米级水平的过程中,光刻胶起着举足轻重的作用,其生产制造也因此成为半导体产业链自主化的关键一环。

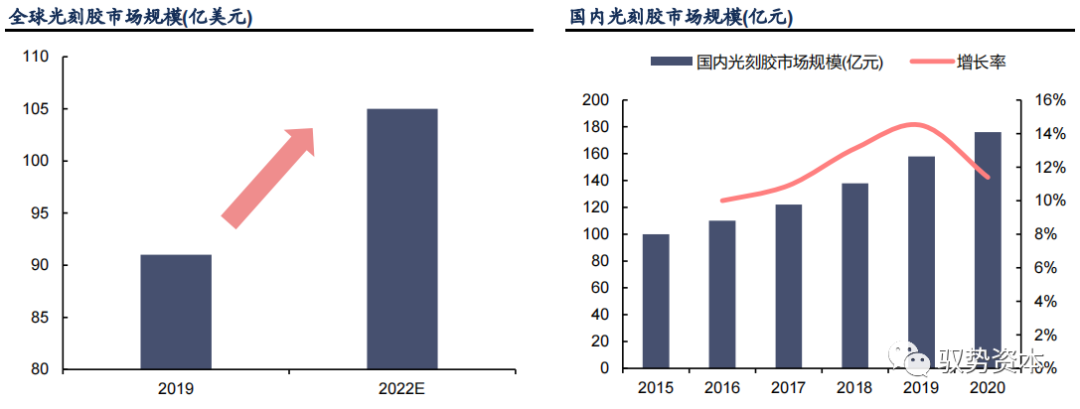

光刻胶市场稳定成长,中国领跑全球。根据Cision数据,2019年,全球整体光刻胶市场规模为91亿美元,而到2022年则有望达到105亿美元,年均复合增速5%。其中,作为全球最大电子

进出口国,中国占据了光刻胶最大的市场份额。同时,伴随中国在半导体、面板和PCB等电子元器件的市场影响力逐年提升,国内光刻胶市场规模快速扩大,根据SEMI数据,2015-2020年中国光刻胶市场规模由100亿元增长至176亿元,年均复合增速12.0%。

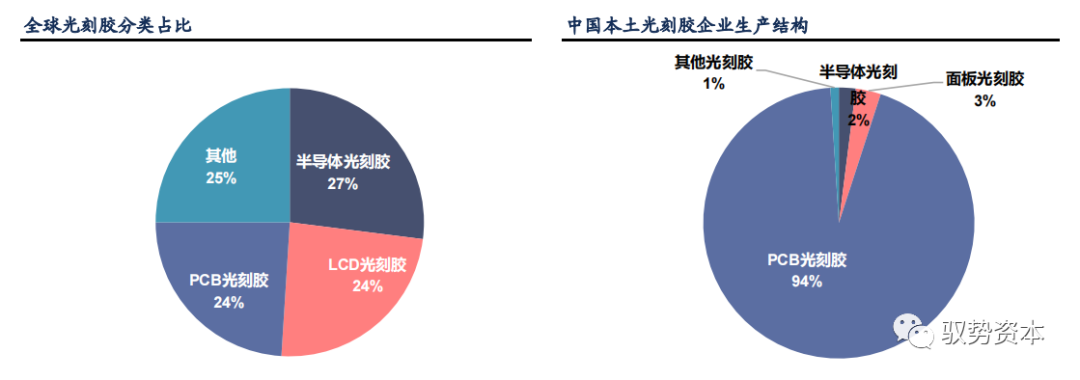

国内缺乏半导体光刻胶供应能力,国产替代空间广阔。分品类来看,在全球光刻胶市场,半导体、LCD、PCB类光刻胶各自占有27%、24%和24%的份额。其中半导体光刻胶占比最高,也是技术难度最高、成长性最好的细分市场。

不过,目前我国半导体光刻胶和面板光刻胶制造能力仍较弱,中国光刻胶企业主要生产技术水平较低的PCB用光刻胶,占整体生产结构中的94%。我国本土的半导体光刻胶及面板光刻胶供应能力十分有限,主要依赖进口,因此其国产替代空间广阔。

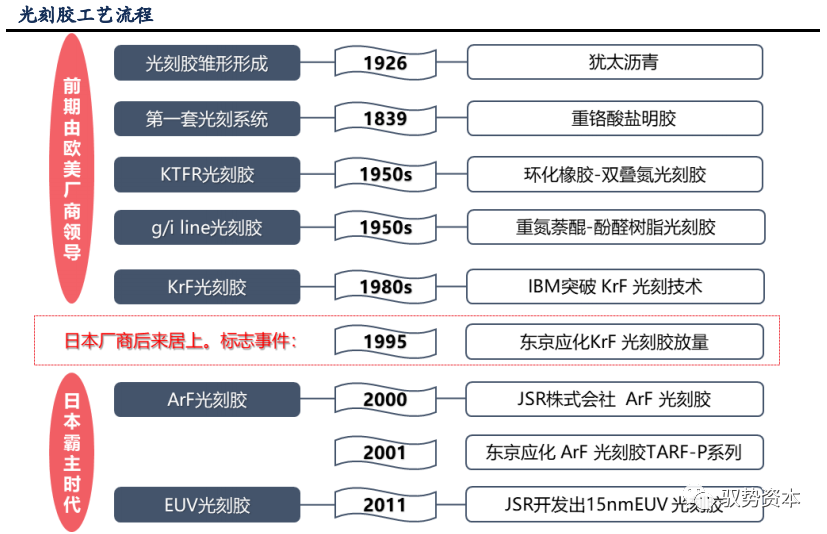

后来居上。1839年,第一套“光刻系统”重铬酸盐明胶诞生。此后经过百年发展,光刻胶技术开始成熟,1950s,德国Kalle公司制成重氮萘醌-酚醛树脂印刷材料,曝光光源可采用g线s,IBM使用自研的KrF光刻胶突破了KrF光刻技术。随后,东京应化于1995年研发出KrF正性光刻胶并实现大规模商业化,因此迅速占据市场,这标志着光刻胶正式进入日本厂商的霸主时代。此后光刻技术仍在持续进步,ArF、EUV光刻胶先后问世。2000年,JSR的ArF光刻胶成为半导体工艺开发联盟

的下一代半导体0.13μm工艺的抗蚀剂。2001,东京应化也推出了自己的ArF光刻胶产品。2002年,东芝开发出分辨率22nm的低分子EUV光刻胶。JSR在2011年与SEMATECH联合开发出用于15nm工艺的化学放大型EUV光刻胶。

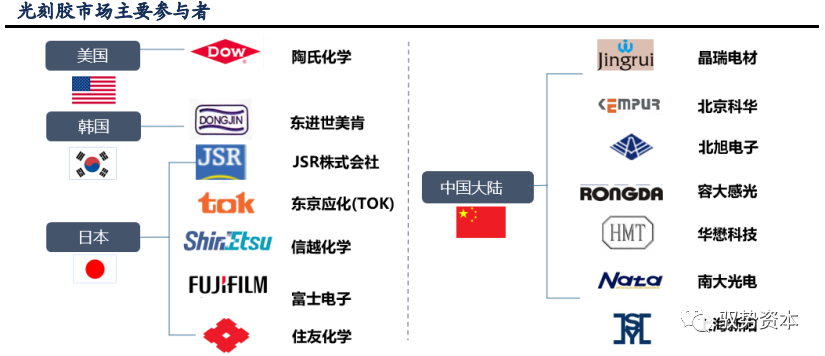

目前日本企业在光刻胶领域仍保持垄断地位。光刻胶的核心技术被日本和欧美企业所掌握,并且由于光刻胶的特殊性质,市场潜在进入者很难对成品进行逆向分析,因此光刻胶产业呈现日本企业寡头垄断格局。世界主要光刻胶企业有日本JSR、东京应化、信越化学,美国陶氏化学、韩国东进世美等。中国光刻胶产业规模仍较小,但已有众多厂商积极布局,主要包括晶瑞电材、北京科华、华懋

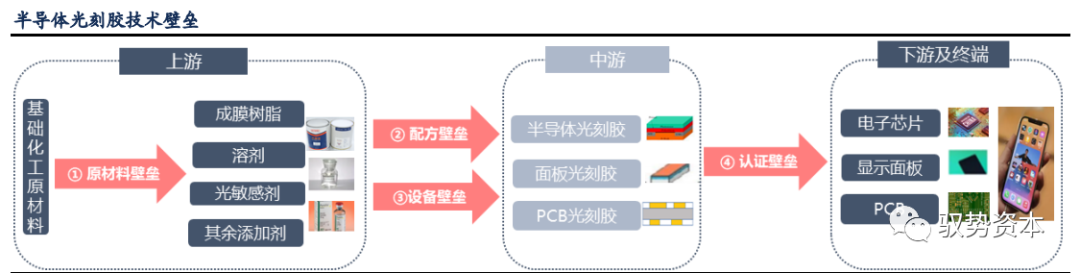

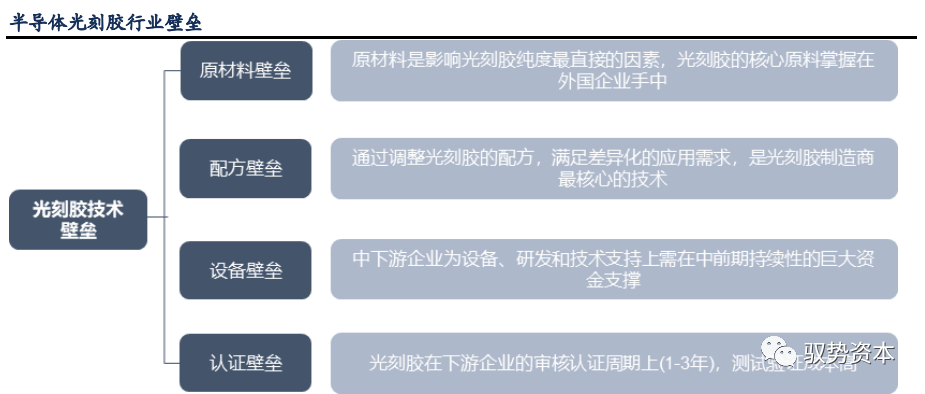

光刻胶产业链共有四大壁垒,从上游至终端分别是原材料壁垒、配方壁垒、设备壁垒和认证壁垒。其中,原材料壁垒和配方壁垒对光刻胶厂商从原料合成以及差异化研发能力提出较高要求。设备壁垒主要是研发中配套使用的,以光刻机为和核心的半导体设备,由于先进半导体设备往往价格不菲,因此这也构成光刻胶开发的壁垒之一。

此外,光刻胶虽是半导体制造的核心材料,但其成本占整体制造流程中的比例并不高,因此下游厂商更换意愿低,再加之光刻胶本身长达数年的认证周期,这就构成了下游认证壁垒。

过去,受限于多项壁垒压制,国内光刻胶厂商只能在夹缝中生存,产品基本集中在较低端的PCB光刻胶。而当前,国产光刻胶正处于替代窗口期,行业壁垒有逐步被打开的趋势。

首先,国内光刻胶厂商经过多年积累,已储备了更丰富的光刻胶生产技术,头部厂商诸如北京科华、晶瑞电材等已经在KrF、ArF等高端品类中崭露头角,因此配方壁垒和原材料壁垒,在国内技术储备接近突破奇点的位置上,有望被一定程度上打破。

同时,资本市场对光刻胶的投资升温也大幅拉动了光刻胶企业的融资能力。设备壁垒的本质是资金壁垒,在资金充足的情况下,国内厂商正积极购置先进

等高端设备,以匹配先进制程产品研发。此外,国产化需求增强了下游晶圆厂对国内光刻胶供应商的认证意愿,再加之信越化学断供等意外事件,国内光刻胶已经进入客户认证加速期。

从市场占比来看,半导体、PCB与LCD三类光刻胶市场份额接近。其中,半导体作为成长动力最强、发展空间最广、技术含量最高的下游市场,应当是国产光刻胶突破最核心的方向。同时,PCB和LCD光刻胶国产化也仍有不小空间,因此,本章将就光刻胶三大下游应用品类进行分类论述,以梳理不同类别光刻胶的投资逻辑。

的最小特征尺寸,是大规模集成电路制造的过程中最重要的工艺。光刻和刻蚀工艺占芯片制造时间的40%-50%,占制造成本的30%。在图形转移过程中,一般要对硅片进行十多次光刻。光刻胶需经过硅片清洗、预烘、涂胶、前烘、对准、曝光、后烘、显影、刻蚀等环节,将掩膜版上的图形转移到衬底上,形成与掩膜版对应的几何图形。

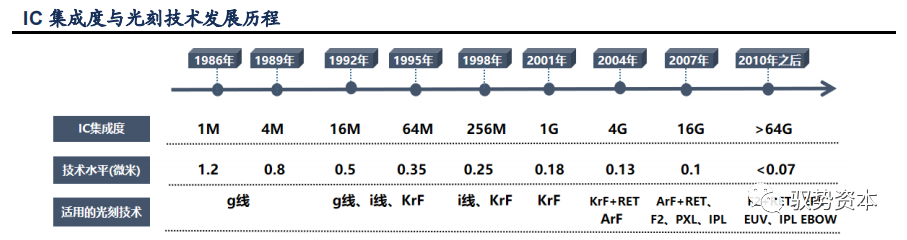

随着半导体制程由微米级、亚微米级、深亚微米级进入到纳米级阶段,配套光刻胶的感光波长也由紫外宽谱向g线nm)→i线nm)的方向转移,以达到集成电路更高的密集度,从而满足市场对于半导体小型化、功能多样化的的需求。

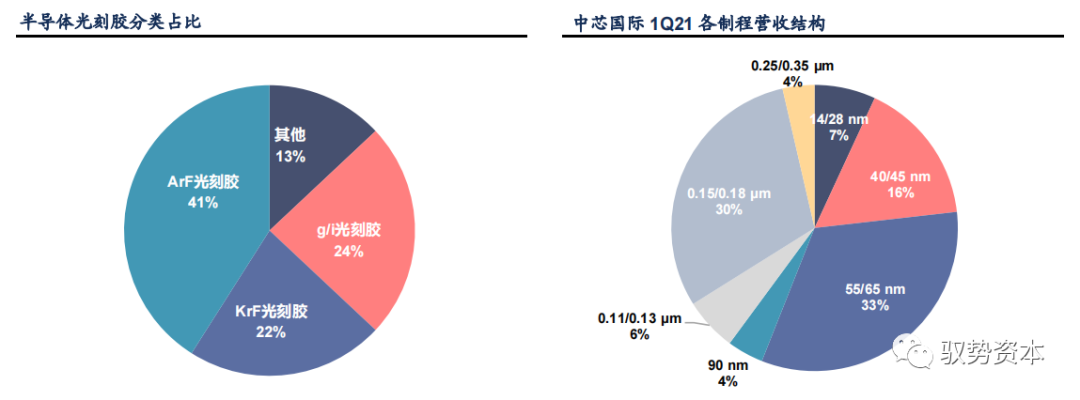

ArF光刻胶占据半导体光刻胶市场四成份额,是目前最重要的半导体光刻胶之一。ArF光刻胶主要用于ArF准分子激光光源的DUV光刻机的光刻工艺当中,感光波长为193nm,可用于130nm-14nm芯片工艺制程(其中干式主要用于130nm-65nm工艺,浸没式主要用于65nm-14nm工艺。),部分晶圆厂甚至可以使用ArF光源做到7nm制程。以中芯国际收入结构为例,在1Q21收入中66%的收入来自ArF光刻胶对应制程,其重要程度可见一斑。

目前,KrF光刻胶和g/i线%份额,均是重要的成熟制程光刻胶。KrF光刻胶主要用于KrF激光光源光刻工艺,对应工艺制程在250nm-150nm;而g/i线光刻胶主要用于

汞灯光源的光刻工艺,对应350nm及以上工艺制程。此外,用于极紫外光刻的EUV光刻胶是目前应用制程最先进的光刻胶产品,主要用于7nm及以下先进制程的光刻工艺,该产品目前仍处于应用早期,其市场份额较小且难以统计,不过未来有望成长为光刻胶最核心的细分市场之一。

日本厂商在半导体光刻胶领域占据绝对主导地位。从整体市场来看,日本企业在光刻胶市场占据七成以上份额,其中JSR株式会社实现了光刻胶产品全覆盖,是全球光刻胶龙头厂商。其他主要厂商包括日本的东京应化、富士电子、信越化学和住友化。

电话:0535-6534223 0535-6528589

钟克利:18615357956

唐伟华:18615357959

邮箱:hobbm@www.xgjx18.com

地址:山东省烟台市楚凤二街94号