欢迎访问杏彩体育-杏彩体育投注网官网!

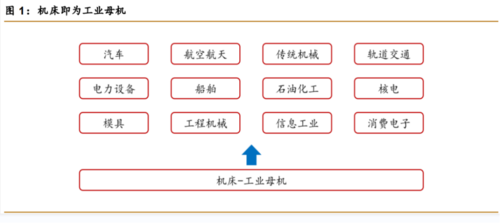

2021年8月,国资委扩大会议首次提及工业母机。2021年8月19日,国资委召开扩大会议,强调:针对工业母机、高端芯片、新材料、新能源汽车等领域加强关键核心技术攻关,工业母机位于首位,体现出工业母机的重要性以及国家层面的重视。工业母机即指机床,用于固体形状材料加工,因其是制造机器的机器,下游应用领域非常广泛,是传统机械工业、汽工业、电力设备、铁路机车、船舶、国防工业、航空航天工业、石油化工、工程机械、电子信息技术等整个工业的基础设备,故被称为“工业母机”,是一个国家工业发达程度的重要标志。

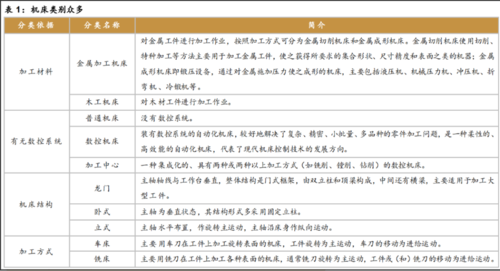

机床类别众多,划分依据不同,分类不同;其中,数控金属切削机床是机床行业中最重要的细分子行业。

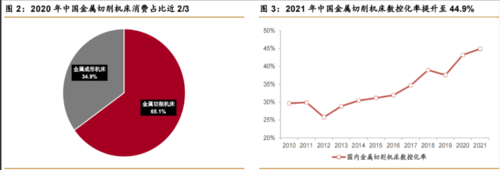

1)按照加工材料可划分为:金属加工机床和木工机床,分别适用于金属工件与木工件的加工作业,其中金属加工机床又可划分为:①金属切削机床:使用切削、特种加工等方法加工金属工件,获得集合形状、尺寸精度和表面等要求的零部件。②金属成形机床:即锻压设备,通过对金属施加压力使之成形的机床,主要包括液压机、机械压力机、冲压机、折弯机、冷锻机等。金属切削机床是机床最重要的细分子行业,约占国内金属加工机床消费份额的2/3。

2)按照有无数控系统可划分为:①数控机床:装有数控系统的自动化机床,加工效率、加工精度高。②普通机床:没有数控系统。③加工中心:是一种集成化的、具有两种或两种以上加工方式(如铣削、镗削、钻削)的数控机床。数控机床是机床行业的发展方向,截至2021年,我国金属切削机床在生产端的数控化率已提升至44.9%。

3)按照机床结构可划分为:①龙门机床:主轴轴线与工作台垂直,整体结构是门式框架,由双立柱和顶梁构成,中间有横梁,主要适用于加工大型工件。②立式机床:主轴为垂直状态,其结构形式多采用固定立柱。③卧式机床:主轴水平布置,作旋转主运动,主轴沿床身作纵向运动。

4)按照产品档位可划分为:①高档机床:四轴及以上的加工中心,具备高精度、高复杂性、高效高动态等特征,主要服务于航空航天、汽车、军工等重点领域,部分形状复杂、多线型、异形曲面等特点的零件需要五轴联动才能完成加工,例如飞机起落架、航空发动机匣零件等典型零件。②中档机床:精度未达精密级的3轴加工中心。③低档机床:精度较低,可靠性较差,部分依赖人工操作。

金属切削机床按照加工方式又可划分为车床、铣床、钻床、镗床、磨床、齿轮加工机床、螺纹加工机床、刨床、拉床、电加工机床、切断机床和其他机床等12类。其中,车床、铣床、钻床、镗床、磨床使用更加普遍。

①车床:主要用车刀在工件上加工旋转表面的机床,工件旋转为主运动,车刀的移动为进给运动。②铣床:主要用铣刀在工件上加工各种表面的机床,铣刀旋转为主运动,工件或(和)铣刀的移动为进给运动。③钻床:主要用钻头在工件上加工孔的机床,通常钻头旋转为主运动,钻头轴向移动为进给运动。④镗床:主要用镗刀在工件上加工已有预制孔的机床,通常镗刀旋转为主运动,镗刀或(和)工件的移动为进给运动。⑤磨床:利用磨具对工件表面进行磨削加工的机床,大多使用高速旋转的砂轮进行磨削加工。

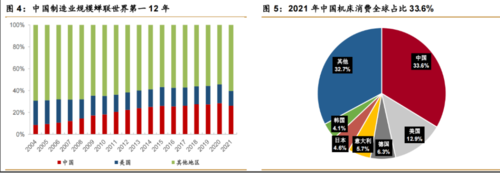

中国制造业规模稳居世界第一,机床消费亦排名首位。中国制造业规模自2010年超越美国之后,至2021年已蝉联世界第一12年,2021年中国制造业增加值高达4.9万亿美元,全球占比26.2%。根据德国机床制造商协会(VDW)统计数据,2021年全球机床消费额为703亿欧元(约5076亿人民币),中国机床消费约236亿欧元(约1704亿人民币),全球占比33.6%,其次分别为美国、德国、意大利、日本、韩国,全球占比分别为12.9%、6.4%、5.7%、4.6%。

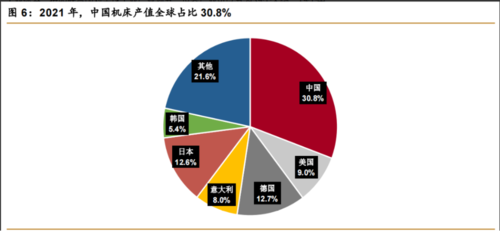

在坚持走独立自主、自力更生的工业化道路过程中,中国逐渐建立起世界上最完备的工业体系,按照联合国对全球工业产业划分,世界产业可以分为39个大类,19个中类,525个小类,目前中国是全球唯一一个拥有联合国产业分类中全部工业门类的国家。根据德国机床制造商协会(VDW)统计数据,2021年全球机床产值为709亿欧元(约5119亿人民币),中国机床产值约218亿欧元(约1574亿人民币),全球占比30.8%,排名世界第一位;其次为德国、日本、美国、意大利、韩国,2021年产值全球占比分别为12.7%、12.6%、9.0%、8.0%、5.4%。

中国机床产业大而不强,高档产品有待突破。十八世纪的工业推动了机床行业的发展,先发优势使得欧美日韩的机床制造业领先全球。新中国自成立以来,工业发展迅速,但底蕴的积累非朝夕之功,中国机床制造业虽然规模庞大,但大而不强,“不强”主要体现在国产机床多位于中低档,在价值链高端的高档数控机床领域整体发展水平较低、发展速度较为滞后、发展基础较为薄弱。

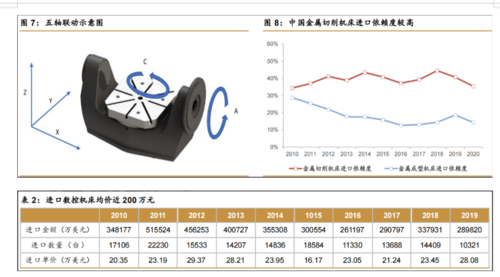

高档数控机床加工效率、加工精度更高,在部分领域是必需品。高档数控机床是指具有高速、精密、智能、复合、多轴联动、网络通信等功能的数控机床。舰艇、飞机、火箭、卫星、飞船中许多关键零件的材料、结构、加工工艺都有一定的特殊性和加工难度,用传统加工方法无法达到要求,必须采用多轴联动、高速、高精度的数控机床才能满足加工要求。因此,高档数控机床是航空航天、汽车、船舶和发电设备制造等领域的必需品,五轴联动数控机床更是解决航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品切削加工的唯一手段。五轴联动是指机床基本的直线轴三轴X、Y、Z及附加的旋转轴A、B、C中的两轴,五个轴同时运动,可任意调整刀具或工件的姿态,以实现对空间复杂型面的加工。

国产机床无法满足国内高端制造业的需求,高档数控金属切削机床高度依赖进口。根据前瞻研究院统计数据,2018年我国高档数控机床国产化率仅约6%。根据中国机床工具工业协会数据,2020年中国金属切削机床进口额为49亿美元,进口依赖度为35.3%,进口数控机床基本都为高档产品,根据海关总署数据,2019年我国进口数控机床均价达28.1万美元(约197万元),远高于国产机床均价。

1)基础材料处理技术落后,核心零部件依赖进口:上游零部件是机床的基本组成部分,其品质是数控机床产品性能和质量的重要保障。国内应用于机床的多种特种钢材等基础材料尚需进口,并在熔炼、回火、退火、淬火等基础材料热处理技术以及部件粗加工、精加工以及表面处理等加工技术仍相对落后。以数控金属切削机床为例,其上游零部件主要包括结构件、控制系统、驱动系统、传动系统、功能部件等5大板块。控制系统作为数控机床的控制核心,直接影响机床功能实现和加工效率,国内尚无成熟广泛应用的国产高档数控系统,高档数控系统基本被日本发那科、德国西门子、日本三菱、德国海德汉等日韩企业垄断;丝杠、导轨等传动系统、电机等驱动系统、光栅尺、刀塔等功能部件等亦大多外采自日本、韩国、中国、欧美等国家或地区。

2)数据、分析设计和测试调整能力相对不足。数控机床作为一个运行机理复杂、具备联动功能的机电集成系统,在不同材料、不同刀具、不同零件、不同设备、不同行业、不同环境等度复杂因素的交互作用下,需要大量的时间去实验测试记录,积累数据案例和分析经验,而非简单的理论推导或单维数据分析。先进国家已形成了相对完善的数据库和分析体系,国内目前在分析案例和系统数据方面仍有待积累。

此外,德国、日本、美国等国企业积累了针对机床可靠性的快速测评技术、智能型计算机仿真概率分析建模技术等先进的测试调整技术,数控机床组装完毕后,研发单位大多建立模型模拟客户加工,由传感器等工具实时监测机床状态,收集数据,而后在失效模式与影响分析和实效因果分析等基础上,结合自身分析设计技术,不断开启新轮次的调整与优化,以提升可靠性。相对而言,国内厂商缺乏产品测试所需的方法、模型和工具,国产高档数控机床在精度保持年限和无故障运行时间方面短时间内难以接近先进国家的同类产品。

3)技工人才储备不足,技术成果难以落地。高级技术工人是机床企业的宝贵资源,技术工人所主导的试制、试产、检测等构成研发活动的关键环节,高质量技术工人的缺乏直接影响高质量的研发活动;此外,高级技术工人紧缺导致车间缺乏骨干力量,企业难以贯彻工匠精神,难以将机床设计、工艺等技术成果最终落实在生产制造环节,难以真正制造出理想的高端装备。一位优秀的高级技术工人至少需要5-10年的培养周期,我国机床行业起步较晚,技工队伍在数量、质量方面均与先进国家存在较大差距。

4)国内机床行业集中度低,企业规模小,研发创新投入规模相对较小。根据赛迪顾问发布的数据,2019年全球前九大机床生产商营收均超过100亿元,相对海外龙头企业来说,国内机床生产企业规模普遍偏小,2021年国内排名前十的上市公司机床业务收入规模普遍低于30亿元(除创世纪约51亿元)。以2020年中国金属切削机床消费额为分母,上市公司金属切削机床业务收入为分子,我们发现,即使是国内数控机床领军企业,其国内市占率仍然很低,行业CR5不足9%。机床行业集中度低、企业规模小,单个企业无法大量投入资本进行研发创新,导致国产机床在高端领域差距较大。

十年更新周期已开启,未来3-5年内,机床更新需求旺盛。通常情况下,数控机床的更新周期为10年。根据中国机床工具工业协会数据,中国机床消费的上一轮高峰期为2010-2014年,以10年为更新周期计算,中国机床消费应大概在2020年开始进入更新替换周期,受新冠疫情大爆发影响,国内机床消费在2020年延续下降趋势,但从2021年开始快速反弹,根据德国机床制造商协会(VDW)统计数据,2021年中国机床消费约1704亿人民币,同比增长22.6%。随着新冠疫情影响边际减弱,中国经济逐步复苏,下游制造业投资信心恢复,预计未来3年。

电话:0535-6534223 0535-6528589

钟克利:18615357956

唐伟华:18615357959

邮箱:hobbm@www.xgjx18.com

地址:山东省烟台市楚凤二街94号